Kaikki mitä sinun tarvitsee tietää Anyfinista

Lainojen jälleenrahoituspalvelu Anyfinin somepäivitysten kommentteja lukiessa on helppo huomata, että monella suomalaisella on vaikeuksia hahmottaa, miten palvelu käytännössä toimii.

Tässä artikkelissa selitämme Anyfinin toimintamallin vanhalla kunnon rautalankamallilla. Lukemisen jälkeen tiedät muun muassa sen, mitä vastaavankaltaisia palveluita perinteiset pankit tarjoavat ja miten Anyfin eroaa tavallisista kulutusluottoa tarjoavista pankeista ja rahoitusyhtiöistä.

Kolusimme läpi myös verkon arviosivustot ja sovelluskaupat selvittääksemme, millaisia myönteisiä ja kielteisiä Anyfin-kokemuksia suomalaisilta löytyy.

Vertaile 20 pankin yhdistelylainat ilman sitoumuksia

Yhdistelylainan tai uudelleenrahoitusta varten haettavan lainan korko vaihtelee usein asiakaskohtaisesti pankista, lainasummasta ja luottoriskiarviosta riippuen. Kotimainen Sortter kilpailuttaa lainatarjoukset samalla kertaa noin 20 pankilla ja luotonmyöntäjällä.

Vertailun avulla saat selville, mitkä pankit voivat tehdä sinulle tarjouksen ja mille tasolle korko asettuu. Palvelun avulla voit selvittää, onko sinun mahdollista saada nykyistä paremmat lainaehdot joko yksittäiselle tai useammalle nykyiselle luotolle. Maksuton kilpailutus ei sido mihinkään. Taloustutkimuksen selvityksen perusteella Sortter on Suomen luotettavin lainavertailu.

1. Miten Anyfin toimii?

Selitetään Anyfinin liiketoimintamalli auki lyhyen tarinan avulla.

Kuvitellaan, että lainaat kaveriltasi Samilta 1000 euroa. Sovitte, että maksat lainan takaisin kahden kuukauden kuluttua ja Sami saa yhden euron korvausta jokaiselta päivältä. Näin ollen maksaisit Samille kahden kuukauden päästä 1060 euroa.

Samana päivänä toinen kaverisi Heikki kuulee lainasopimuksestanne. Heikki sanoo, että hän voi maksaa 1000 euron velkasi heti pois Samille, jos maksat hänelle kahden kuukauden kuluttua 1030 euroa.

Hyväksyt Heikin ehdotuksen. Heikki maksaa Samille 1000 euroa. Velka kuitattiin heti pois, jolloin kuluja kahden kuukauden laina-ajalta ei ehtinyt kertyä lainkaan.

Kahden kuukauden kuluttua sinä maksat Heikille 1030 euroa. Heikki tienasi 30 euroa ja sinä säästit myös 30 euroa alkuperäisen lainasopimuksen kuluihin verrattuna.

Anyfin toimii, kuten esimerkin Heikki. Se jälleenrahoittaa olemassa olevia lainoja, osamaksuja ja luottokorttivelkoja hieman alkuperäistä sopimusta paremmilla ehdoilla.

Mikään hyväntekeväisyyslaitos Anyfin ei tietenkään ole, vaan se tekee voittoa koroilla, jotka sinä maksat Anyfinille. Anyfin kuitenkin tyytyy pienempään voittoon kuin alkuperäinen rahoittaja.

Anyfin ei tarjoa lainojen yhdistelyä, vaan jokaiselle luotolle haetaan jälleenrahoitusta erikseen. Kyseessä on siis hieman eri tavalla toimiva palvelu kuin esimerkiksi Sortter tai Omalaina, joiden kautta voi kilpailuttaa yhdistelylainatarjouksia noin parinkymmenen eri pankin kesken.

2. Saavatko kaikki hakijat tarjouksen uudelleenrahoituksesta?

Eivät saa. Jos Anyfin ei usko takaisinmaksukykyysi, he eivät tee sinulle tarjousta lainkaan. Anyfin tarkistaa aina luottotietosi hakemuksen tekemisen yhteydessä.

Tarjousta ei kannata odottaa myöskään silloin, jos nykyisen lainasi tai luottosi korot ja kulut ovat jo entuudestaan matalat. Esimerkiksi opintolainan tai vakuudellisen lainan uudelleenrahoitus ei tästä syystä onnistu Anyfinin kautta.

Pääasiassa Anyfin uudelleenrahoittaa vakuudettomia luottoja, kuten kulutusluottoja, osamaksusopimuksia ja luottokorttivelkoja. Näiden lainatyyppien korot ovat tyypillisesti kaikkein korkeimpia. Vakuudeton kulutusluotto voi käyttötarkoituksesta riippuen olla esimerkiksi autolaina tai remonttilaina.

Anyfin-kokemuksia lukiessa huomaa nopeasti, että esimerkiksi Klarnan ja Walleyn osamaksut ovat varsin yleisiä uudelleenrahoitettavia luottosopimuksia. Näet suosituimmat uudelleenrahoitettavat luotot siinä vaiheessa, kun aloitat hakemuksen tekemisen Anyfinin sivustolla. Joukosta löytyy myös ihan tavallisten pankkien korttiluottoja.

3. Siirtääkö Anyfin rahaa asiakkaansa tilille?

Anyfin ei siirrä tilillesi rahaa. Jos teet sopimuksen Anyfinin kanssa, palvelu maksaa pois uudelleenrahoitettavan velkasi ja sinä siirryt sen jälkeen maksamaan velkaa takaisin Anyfinille.

Tämä erottaa Anyfinin monesta muusta pankista tai rahoitusyhtiöistä, jotka tarjoavat nykyisten lainojen tai luottojen uudelleenrahoitusta tai yhdistelyä.

Jälleenrahoituksen neljä vaihetta:

- Hakemuksen täyttäminen nettisivuilla tai Anyfin-sovelluksessa.

- Tarjouksen saaminen (jos Anyfin pystyy tekemään paremman tarjouksen).

- Luoton siirtyminen Anyfinille, jos hyväksyt saamasi tarjouksen.

- Maksat luottoa takaisin Anyfinille alkuperäistä lainaa tai luottoa pienemmillä kuluilla.

4. Onko Anyfinin tarjoama laina niin sanottu yhdistelylaina?

Ei ole. Voit uudelleenrahoittaa Anyfinilla useammankin nykyisen luoton, mutta niitä ei yhdistetä, vaan ne pysyvät omina erillisinä luottoina omine ehtoineen ja takaisinmaksusuunnitelmineen.

Jatkossa kuitenkin lyhennät luottoja vain yhdellä kuukausilaskulla, joten sikäli toimintaperiaate on hyvin samankaltainen kuin yhdistelylainoissa.

Toinen ero yhdistelylainapalveluihin verrattuna on se, että Anyfin ei siirrä tilillesi rahaa. Monet yhdistelylainapalvelut sen sijaan näin tekevät, jonka jälkeen sinun tehtäväksesi jää maksaa alkuperäiset lainat ja luotot itse pois hakemallasi yhdistelylainalla.

Anyfinia käyttäessäsi velan määrä ei missään vaiheessa lisäänny. Perinteisiä yhdistelylainapalveluita käyttäessäsi sinun kontollesi jää myös itse laskea, että uuden yhdistelylainan ehdot ovat nykyisiä sopimuksia paremmat.

Kun täytät Anyfinin hakemuksen, voit lisätä useamman luotonantajan laskun samalle hakemukselle.

Hakemuksen täyttäminen ei sido mihinkään, ja saat tarjouksen vain, jos Anyfin voi madaltaa lainasi todellista vuosikorkoa eli lainan kaikki kulut huomioivaa korkoprosenttia.

Vertaile 20 pankin yhdistelylainat ilman sitoumuksia

Yhdistelylainan tai uudelleenrahoitusta varten haettavan lainan korko vaihtelee usein asiakaskohtaisesti pankista, lainasummasta ja luottoriskiarviosta riippuen. Kotimainen Sortter kilpailuttaa lainatarjoukset samalla kertaa noin 20 pankilla ja luotonmyöntäjällä.

Vertailun avulla saat selville, mitkä pankit voivat tehdä sinulle tarjouksen ja mille tasolle korko asettuu. Palvelun avulla voit selvittää, onko sinun mahdollista saada nykyistä paremmat lainaehdot joko yksittäiselle tai useammalle nykyiselle luotolle. Maksuton kilpailutus ei sido mihinkään. Taloustutkimuksen selvityksen perusteella Sortter on Suomen luotettavin lainavertailu.

5. Mistä voi tietää, kertyykö uudelleenrahoitusluotosta säästöä?

Anyfinin palvelulupaus on, että he eivät tee sinulle tarjousta, jos eivät voi madaltaa nykyisen sopimuksesi kuluja.

Palvelu ei myöskään nosta nykyisen lainasopimuksesi kuluja takaisinmaksuaikaa venyttämällä. Pienempi korko ei nimittäin aina tarkoita pienempiä kuluja, jos lainasopimuksen pituutta venytetään.

Tällöin korkoa maksettaisiin pidemmältä ajalta, jolloin voisivat kasvaa pienemmästä korkoprosentista huolimatta.

Varoittava esimerkki siitä, miten voisi käydä:

Kuvitellaan, että sinulla on 1000 euroa avonaista luottoa, jonka korko on 15,00 prosenttia. Muita kuluja lainasta ei peritä. Alkuperäinen laina-aika on yksi vuosi ja maksat lainan pois 12 samansuuruisessa kuukausierässä.

Korko lasketaan aina jäljellä olevasta lainapääomasta, ja tällöin takaisin maksettava summa olisi yhteensä 1083,10 euroa. Yhden kuukausierän määrä on 90,26 euroa.

Uudelleenrahoitat velan luotolla, jonka korko on 12,00 prosenttia. Muita kuluja lainasta ei peritä. Laina-aika kuitenkin muuttuu 12 kuukaudesta 24 kuukauteen. Maksat lainan pois samansuuruisissa kuukausierissä. Tällöin takaisin maksettava summa olisi yhteensä 1129,76 euroa ja yhden kuukausierän määrä 47,07 euroa.

Lainan korko ja kuukausierä putosivat, mutta pidennetyn laina-ajan takia lainan kokonaiskustannukset nousivat.

Anyfin ei kuitenkaan toimi näin, vaan se kertoo sivuillaan, että nykyisen luoton kokonaiskustannuksia ei nosteta laina-aikaa pidentämällä.

Laskuesimerkit on muodostettu korkolaskurilla.

6. Millainen korko Anyfin-palvelun uudelleenrahoitusluotoissa on?

Anyfinin myöntämien jälleenrahoitusluottojen nimelliskorko vaihtelee 5,50-17,50 prosentin välillä asiakkaasta ja uudelleenrahoitettavasta velasta riippuen. Tilinhoitomaksuja ei peritä.

Hieman alempaa löytyvästä vertailutaulukosta voit katsoa, miten Anyfin-lainan korko asemoituu suhteessa perinteisten pankkien vakuudettomiin luottoihin.

Huomaa, että Anyfin-luoton korko on sidottu kolmen kuukauden euribor-markkinakorkoon, joka tarkistetaan neljännesvuosittain. Tarkista siis aina nykyiset korkoehdot Anyfinin verkkosivuilta.

Monelle saattaa tässä vaiheessa herätä kysymys, mistä säästö syntyy, jos jälleenrahoitusluoton korko on 17,50 prosenttia eli lain sallima maksimi. Näin korkealla korolla varustettu uudelleenrahoitusluotto voi kerryttää säästöä vain siinä tapauksessa, että alkuperäinen velka on myös korkeakorkoinen ja sen lisäksi maksat velasta tilinhoitokuluja.

Esimerkki:

Sinulla on 1000 euroa avonaista luottokorttivelkaa, jonka korko on 17,50 prosenttia ja kuukausittainen tilinhoitomaksu 5 euroa. Jos maksaisit tämän luoton pois 12 samansuuruisessa kuukausierässä, takaisin maksettava summa olisi yhteensä 1157,31 euroa.

Kuvitellaan, että luotto uudelleenrahoitetaan lainalla, jonka korko on 17,50 prosenttia, mutta tilinhoitomaksua ei peritä. Maksat luoton pois 12 yhtä suuressa kuukausierässä. Takaisin maksettava summa on yhteensä 1097,31 euroa. Säästöä syntyy tilinhoitomaksujen verran eli 60 euroa.

Jokaiselle uudelleenrahoitushakemuksella lasketaan yksilöllinen korko. Jälleenrahoitusluoton enimmäismäärä on 20 000 euroa.

Mainitut ehdot ja korot ovat voineet muuttua. Ajantasaiset tiedot kannattaa tarkistaa Anyfinin verkkosivuilta.

Anyfinin verkkosivujen lainaesimerkki:

1500 euron laina siirretään Anyfinille. Laina-aika on 54 kuukautta ja alkuperäinen nimelliskorko 18,90 %. Lainan korko laskee 14,44 prosenttiin.

Takaisin maksettava summa laskee 2238,32 eurosta 2048,46 euroon, jolloin säästöä syntyy 190 euroa.

Yhden kuukausierän määrä on 38 euroa ja lainan todellinen vuosikorko 15,44 %. Jokaiselle lainalle määritetään yksilöllinen korko. Todellinen vuosikorko voi enimmillään olla 20,75 prosenttia.

Anyfin-lainan voi maksaa pois alkuperäistä maksusuunnitelmaa aikaisemmin ilman lisäkuluja.

7. Mitä vastaavia palveluita oma pankkisi tarjoaa?

Anyfinin toimintaperiaate ei ole mitenkään ainutlaatuinen, vaan aivan perinteiset pankit ja monet muut rahoitusalan yhtiöt tarjoavat vastaavankaltaista palvelua.

Anyfin on kuitenkin muista luotonmyöntäjistä poiketen brändäytynyt uudelleenrahoituspalveluksi, koska se ei myönnä lainkaan muunlaisia luottoja.

- Esimerkiksi Nordea-järjestelylaina voi käytännössä tarkoittaa Nordeasta haettua luottoa, jolla maksetaan pois nykyiset, korkeakorkoisemmat luotot. Voit hakea uudelleenrahoitusta joko yhdelle tai useammalle lainalle, osamaksulle tai luottokorttivelalle.

- Uudelleenrahoitus tai lainojen yhdistely onnistuu myös OP:n kautta. Nykyisten luottojen uudelleenrahoitus vakuudettomalla lainalla on kuitenkin mahdollista vain OP:n asuntolaina-asiakkaille. Vakuudellisen uudelleenrahoituslainan voivat saada muutkin. Pankki ei huolehdi puolestasi alkuperäisten lainojen takaisinmaksusta, vaan teet sen itse.

- Opiskelijoille paras vaihtoehto korkeakorkoisen lainan uudelleenrahoitukseen on yleensä opintolaina, jonka korko on huomattavasti matalampi vakuudettomiin luottoihin verrattuna.

Pankit siis tarjoavat lähtökohtaisesti uudelleenrahoituspalveluja vain nykyisille asiakkailleen, ja ehdot voivat olla varsin tiukat. Yleensä myös uudelleenrahoitettavan summan tulee olla vähintään muutamia tuhansia euroja eli hieman enemmän kuin Anyfinilla.

Pääsääntöisesti termeillä lainojen siirtäminen, lainojen yhdistäminen ja lainojen uudelleenrahoitus viitataan hyvin samankaltaisiin palveluihin. Jälleenrahoitusluottoa hakevan henkilön kannattaa aina selvittää, millaisia vaihtoehtoja oma pankki tarjoaa.

8. Miten yhdistelylainojen kilpailutuspalvelut eroavat Anyfinista?

Lainojen kilpailutuspalvelut – kuten Sortter, Omalaina.fi tai Rahalaitos – kilpailuttavat vakuudettomia yhdistelylainoja tarjoavia pankkeja ja rahoitusyhtiöitä yhdellä hakemuksella.

Sinun vastuullesi jää kuitenkin itse laskea saamiesi lainatarjousten edullisuus nykyisiin luottoihisi verrattuna. Lainan myöntävä pankki tai rahoitusyhtiö ei myöskään maksa alkuperäisiä velkojasi pois, vaan he siirtävät rahat sinulle ja sinun tehtäväksesi jää kuitata pois nykyiset lainat ja luotot.

Kilpailutuspalvelun kautta saatu tarjous voi kuitenkin olla parempi kuin Anyfinilla. Ennen lainojen uudelleenrahoitusta tai yhdistelyä kannattaa kuitenkin tarkasti laskea yhteen nykyisten velkojen korot ja kulut. Apuna voit käyttää esimerkiksi korkolaskuria.

Anyfin ei puolestaan tee sinulle tarjousta lainkaan, jos he eivät voi madaltaa nykyisen luottosi tai lainasi kustannuksia.

Vertaile 20 pankin yhdistelylainat ilman sitoumuksia

Yhdistelylainan tai uudelleenrahoitusta varten haettavan lainan korko vaihtelee usein asiakaskohtaisesti pankista, lainasummasta ja luottoriskiarviosta riippuen. Kotimainen Sortter kilpailuttaa lainatarjoukset samalla kertaa noin 20 pankilla ja luotonmyöntäjällä.

Vertailun avulla saat selville, mitkä pankit voivat tehdä sinulle tarjouksen ja mille tasolle korko asettuu. Palvelun avulla voit selvittää, onko sinun mahdollista saada nykyistä paremmat lainaehdot joko yksittäiselle tai useammalle nykyiselle luotolle. Maksuton kilpailutus ei sido mihinkään. Taloustutkimuksen selvityksen perusteella Sortter on Suomen luotettavin lainavertailu.

9. Miten Anyfinin korko vertautuu muihin vakuudettomiin luottoihin?

Anyfinin jälleenrahoitusluotto on vakuudeton laina, eli sille ei tarvita omaisuusvakuuksia tai ulkopuolista henkilötakaajaa. Alta voit vertailun vuoksi katsoa, millaisilla koroilla ja kuluilla Suomessa toimivat pankit ja rahoitusyhtiöt myöntävät vakuudettomia luottoja.

Kuten näet, korkojen vaihteluvälit ovat varsin suuria. Tarkka korkoprosentti voi määrittyä esimerkiksi lainan määrän ja pankin tekemän luottoriskiarvioinnin perusteella.

Alla näkyvät tiedot on kerätty pankkien verkkosivuilta 1. heinäkuuta 2026. Luvuissa ja ehdoissa on voinut tapahtua muutoksia viimeisimmän tarkistusajankohdan jälkeen, joten varmista kulutusluottojen korot ja kulut aina viime kädessä pankkien ja rahoitusyhtiöiden omilta verkkosivustoilta. 3kk euribor -viitekorko oli kesä-heinäkuun vaihteessa noin 2,30 prosenttia.

| Kulutusluotto | Korko | Avausmaksu ja tilinhoitomaksu |

|---|---|---|

Nordea Joustoluotto 2000-50 000€ 1-8 vuotta | 3kk euribor + 2,90-8,90 % Pienin korko vain premium- asiakkaille. | 0€ Max. 12,50€/kk |

OP Tarkkaluotto 2000-30 000€ | 3kk euribor + 3,50-10,95 % | 0€ 6€/kk |

Aktia Käyttölaina 2500-20 000€ 2-10 vuotta | 3kk euribor + 4,50-11,50 % | 0€ 0,304 % luoton määrästä per päivä, kuitenkin enintään 12,50€/kk. |

S-Laina 5000-50 000€ 1-12 vuotta | 3kk euribor + 4,50-14,99 % | 0€ 12,50€/kk |

Avida Finans 1000-50 000€ 1-15 vuotta | 1kk euribor + 4,90-15,10 % | 0-90€ 5,00€/kk |

Santander 2000-50 000€ 2-15 vuotta | 3kk euribor + 5,00-9,90 % | 0-49€ 6-8€/kk |

Brocc 3000-50 000€ 1-15 vuotta | 3kk euribor + 5,45 %→ | 0-59€ 5,00€/kk |

Anyfin Uudelleenrahoitus 10-30 000€ 1-120 kuukautta | 5,50-17,50 % | 0€ 0€/kk |

Säästöpankki 2000-30 000€ 1-8 vuotta | 3kk euribor + 6,50-9,50 % Pienin korko vain asuntolaina- asiakkaille. | 0€ 6,00€/kk |

Resurs Bank 1000-50 000€ 1-12 vuotta | 3kk euribor + 6,90 %→ | 0€ Max. 12,50€/kk |

Danske Bank Haavelaina 5000-30 000€ 1-5 vuotta | 12kk euribor + 7,00-10,00 % | 90€ 5,00€/kk |

POP Pikalaina 2000-20 000€ 1-10 vuotta | 3kk euribor + 7,90-14,90 % | 0€ 2,90-7,90€/kk |

Instabank 500-50 000€ 3-15 vuotta | 7,99-17,50 % | 0-90€ 0-5€/kk |

Morrow Bank 1000-50 000€ Joustava | 8,50-16,25 % | 0-49€ 3-8€/kk |

Lea bank 1000-50 000€ 1-15 vuotta | 8,50-17,50 % | 0€ 3-12€/kk |

Bondora 100-20 000€ 1-10 vuotta | 8,90-17,50 % | Max. 150€ Ei tiedossa |

Svea Kulutusluotto 2000-50 000€ 2-15 vuotta | 3kk euribor + 8,99 %→ | 0-49€ 5-12€/kk |

Nordax Bank 1000-70 000€ 1-20 vuotta | 8,99-16,99 % | 0€ 0-5€/kk |

Danske Bank Käyttölaina 2000-10 000€ Joustava | 3kk euribor + 9,00 % | Vuosimaksu 3,5% luotosta, max. 150€. Tilinhoitomaksu sisältyy vuosimaksuun |

Bank Norwegian 1000-70 000€ 1-15 vuotta | 9,29-16,99 % | 0€ 0-5€/kk |

TF Bank 2500-40 000€ 2-12 vuotta | 10,95-17,50 % | 0€ Max. 9,00€/kk |

Saldo Laina 1000-10 000€ 18-83kk | 12,40-17,50 % | 0€ Max. 12,50€/kk |

Creditstar Luottotili Max. 15 000€ 1-72kk | 14,99 % | 0€ 0,01 % myönnetyn luoton määrästä per päivä. Vain silloin, kun luottoa on käytössä. |

Northmill Joustoluotto Max. 5000€ 0-5 vuotta | 17,40 % | 0€ 0-12,50€/kk |

Saldo Joustoluotto 100-4000€ 3-90kk | 17,50 % | 0€ 0,01 % luottorajasta per päivä |

Ferratum Joustoluotto Max. 4000€ 3-54kk | 17,50 % | 0€ 12€/kk |

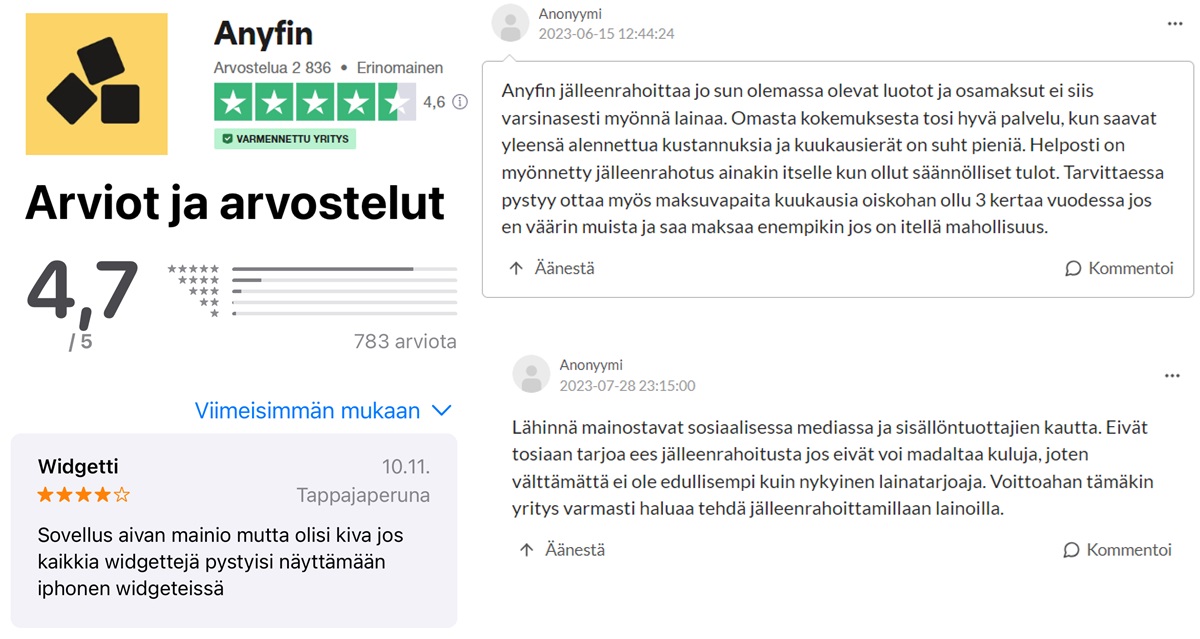

10. Millaisia Anyfin-kokemuksia suomalaisilla on?

Verkon Anyfin-kokemuksia lukiessa huomaa nopeasti, että kommentteja löytyy laidasta laitaan. Positiivisimmat arviot näyttävät tulleen asiakkailta, jotka ovat saaneet Anyfinilta tarjouksen alkuperäistä lainaa tai luottoa matalammilla kuluilla.

TrustPilotissa Anyfinin arvosana on tätä kirjoitettaessa 4,6/5,0 ja AppStoressa 4,7/5,0. Mitään järin yllättävää sanallisten kommenttien ja kokemusten joukosta ei löydy.

Negatiivisia kommentteja on tullut asiakkailta, joille Anyfin ei ole pystynyt tekemään tarjousta uudelleenrahoituksesta. Myös Anyfinin vaikuttajamarkkinointi on saanut jonkin verran kielteisiä arvioita osakseen. Moni kehottaa Anyfinin sijasta tai lisäksi hakemaan tarjouksen uudelleenrahoituksesta myös omasta pankista.

Osa verkkokeskustelijoista on myös todennut sen faktan, että lainojen uudelleenrahoitus tai yhdistely ei ratkaise alkuperäistä ongelmaa eli korkeakorkoisten luottojen kertymistä. Myös kulutuskäyttäytymisen tulee muuttua, jotta uudelleenrahoituksen hyödyt ovat pitkäkestoisia.

Vakuudettomat lainat, kuten kulutusluotot, osamaksut tai luottokorttivelat ovat aina kallista rahaa.

11. Onko Anyfin luotettava palvelu?

Googlen hakutilastojen perusteella moni tuntuu etsivän vastausta kysymykseen, onko Anyfin huijaus. Vastaus lyhyesti: ei ole, vaan Anyfin toimii Finanssivalvonnan alaisena, ja esimerkiksi Helsingin Sanomat on artikkelissaan haastatellut yhtiön perustajaa alkuvuonna 2022.

Anyfinin taustayhtiön nimi on Anyfin AB filial i Finland eli Anyfinin Suomen sivuliike. Yhtiö on ruotsalaistaustainen, ja se aloitti toimintansa Tukholmassa vuonna 2017.

Yhtiö toimii myös muualla Euroopassa, ja se on ehtinyt kerätä sijoittajilta rahoitusta satoja miljoonia euroja liiketoiminnan laajentamista varten.

Tarkista Anyfinin ajantasaiset ehdot ja hintatiedot palveluntarjoajalta

Anyfinin rahoitustuotteissa ja niiden ehdoissa ja hinnoissa on voinut tapahtua muutoksia tämän sivun viimeisimmän päivitysajankohdan jälkeen. Varmista ajantasaiset tiedot aina Anyfinin verkkosivuilta.